TCFD提言に基づく情報開示

当社グループは、2021年5月に「気候関連財務情報開示タスクフォース(TCFD)」へ賛同の意を表明し、「ガバナンス」「戦略」「リスク管理」「指標と目標」の各項目に沿った情報開示を進めています。

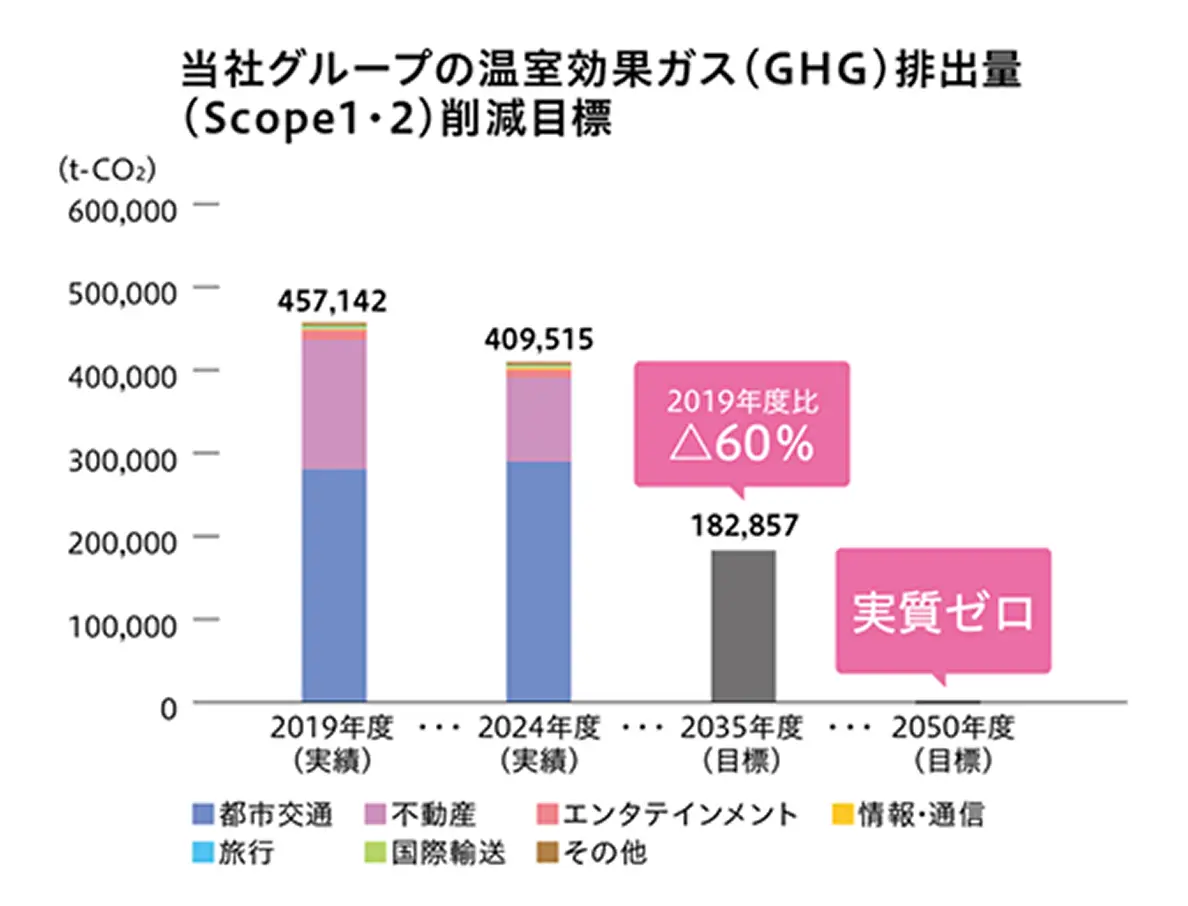

2025年3月に策定した長期経営構想においては、当社グループの温室効果ガス排出量の削減目標として、2050年度実質ゼロと定めており、中間地点となる2035年度の目標を△60%(2019年度比)にアップデートしました。今後も、気候変動への対応を事業戦略に組み込み、事業の強靭性を高めることで、脱炭素社会への移行を着実に推し進めていきます。

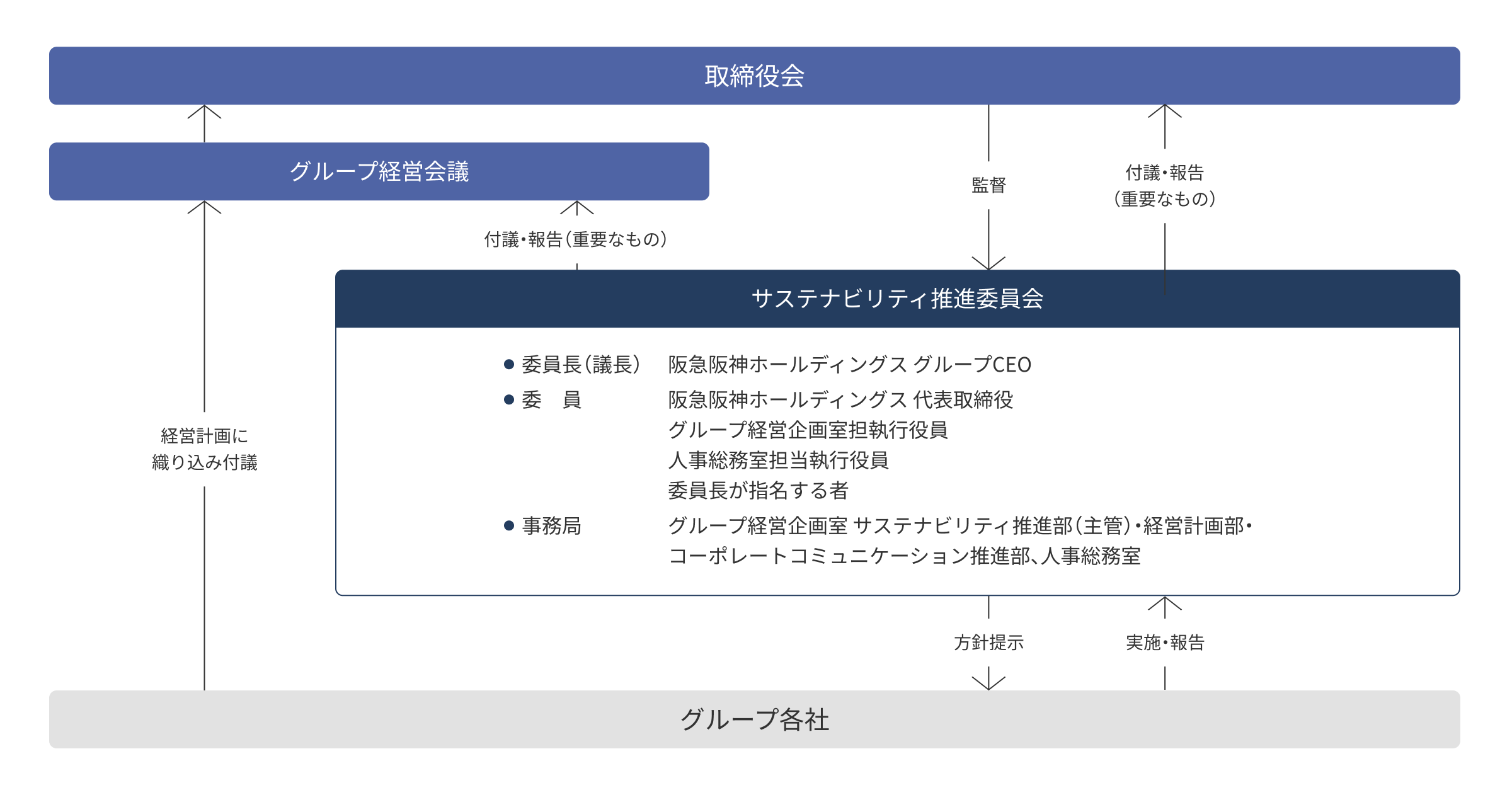

①ガバナンス

当社グループでは、気候変動を含むESG(環境・社会・ガバナンス)への対応をグループ全体で推し進めるため、グループ CEOを委員長に、サステナビリティ推進委員会を年2回(9月・2月)開催しています。同委員会では、サステナビリティに関する外部環境(行政・投資家・他社の動向等)やESG評価機関の評価状況等を踏まえ、当社グループのサステナブル経営の重要テーマに関する方針を策定したり、取組の進捗状況を確認したりするほか、経営計画に反映すべき事項等について審議・決定しています。

また、同委員会における審議内容は、全代表取締役及び各コア事業の代表者が出席するグループ経営会議に付議されるとともに、取締役会に報告してその監督を受けています。このように、グループ全体のマネジメント体制に組み込んで、サステナブル経営を推し進めています。

②戦略

リスク・機会の特定

気候変動への対応を検討するにあたり、当社グループのコア事業のうち、特に気候変動の影響が大きいと想定される鉄道事業と不動産事業のほか、取引先企業からのニーズが高い国際輸送事業について、事業に影響を及ぼす可能性のあるリスクと機会の特定を行いました。

当社グループにおける主な気候関連のリスクと機会

〈移行リスク〉

| 項目 | リスク | 機会 | 時間軸 | |

| 政策・法規則 | 炭素価格(炭素税・炭素排出枠) | 鉄道事業

|

鉄道事業

|

中期~長期 |

| ZEB・ZEH(※1)等のGHG(※2)排出規制への対応 | 不動産事業

|

不動産事業

|

中期~長期 | |

| 技術 | 新技術の普及 | 鉄道事業

|

不動産事業

|

中期 |

| 市場 | エネルギーミックスの変化・エネルギー需要の推移 | 鉄道事業

|

鉄道事業

|

中期~長期 |

| 顧客行動の変化 | 国際輸送事業

|

国際輸送事業

|

中期~長期 | |

| 評判 | 消費者の嗜好の変化 | 不動産事業

|

不動産事業

|

中期 |

| 投資家の評価ポイントの変化 | 全般

|

全般

|

短期~長期 | |

〈物理的リスク〉

| 項目 | リスク | 機会 | 時間軸 | |

| 急性 | 異常気象(自然災害の激甚化) | 鉄道事業

|

鉄道事業

|

短期~長期 |

|---|---|---|---|---|

| 慢性 | 平均気温の上昇 | 鉄道事業

|

- | 中期~長期 |

| 海面の上昇 | 鉄道事業 不動産事業

|

- | 長期 | |

(※1)ZEB=ネット・ゼロ・エネルギー・ビル、ZEH=ネット・ゼロ・エネルギー・ハウス

(※2)GHG=温室効果ガス

シナリオ分析及び財務的な影響の試算

- 特定したリスクと機会のうち、特に影響が大きいと想定されるものについて、2035年度における鉄道事業・不動産事業への影響を把握するため、シナリオ分析を実施しました。具体的には、脱炭素政策の強化が見込まれる1.5℃シナリオ、物理的リスクの顕在化が見込まれる4℃シナリオにおける事業への財務的な影響の試算を行いました。

- 分析にあたり活用した社内外のデータは、以下のとおりです。

①社内データ:CO₂排出量の見通し、自然災害リスクへの対応計画、ZEB・ZEHの施工計画等

②外部データ:IEA(国際エネルギー機関)や環境省・気象庁のレポート等※より、炭素税の予測、電力料金の予測、降雨量の予測等

※移行リスク:IEA「World Energy Outlook 2024」(p329.Annexes B.2 CO₂ Prices)等

物理的リスク:IPCC「RCP8.5」「RCP2.6」、気象庁「日本の気候変動2025 --大気と陸・海洋に関する観測・予測評価報告書--」等

鉄道事業への影響と今後の対応

- 1.5℃のシナリオでは、政策等により環境関連の規制が強化され、炭素税の上昇等の影響が大きくなることが確認できました。引き続き、省エネルギー型車両への更新やLED照明の導入等によるエネルギー使用量の削減、また駅等への太陽光パネルの設置など再生可能エネルギーの活用に取り組むことで、これらの影響を低減していきます。

- 4℃シナリオでは、自然災害の激甚化(規模・頻度)により、物理的被害の可能性が高まることが確認されました。当試算では、当社沿線で被害額が最も大きいと見込まれる武庫川を選定し、被害額を算出しました。一方、武庫川の氾濫発生時に車両避難を実施することにより、被害を大幅に軽減できることを確認しました。引き続き、各種安全投資や車両避難計画の着実な運用等により、長期運休を回避できる強靭な事業運営に努めていきます。

| 項目 | 事業へ影響を与える項目 | 営業利益への影響額(※1) | |||

|---|---|---|---|---|---|

| 4℃ | 1.5℃(※2) | ||||

| 移行リスク | 炭素価格(炭素税・炭素排出枠) | CO₂排出量への炭素税の課税 | - | △19億円(※3) | |

| 物理的リスク | 異常気象(自然災害の激甚化) | 武庫川の洪水被害による資産被災と運輸収入の減 | 車両避難なし | △44億円 | △11億円 |

| (車両避難による被害回避額) | (+40億円) | (+10億円) | |||

| 車両避難あり | △4億円 | △1億円 | |||

| 降水・気象パターンの変化 | 大雨による運休の増加(※4) | △3億円 | △1億円 | ||

(※1) いずれのコストアップも価格転嫁を加味しない場合の試算

(※2) 物理的リスクは、1.5℃シナリオのパラメータがないため、2℃シナリオと同様の影響を想定

(※3) IEA(国際エネルギー機関)の1.5℃シナリオ推計値(180$/t-CO₂)を基に、1ドル150円(2025年3月末の為替レート)で試算

(※4) 大雨増加率の推計値は2076~2095 年平均

【物理的リスクに対するハード・ソフト両面での対応例】

- ハード面では、線路脇で土砂崩れが発生する危険性の高い箇所について、斜面の崩壊や落石の防止、排水機能の強化等の対策工事や、雨量計の増設等を実施しています。

- ソフト面では、河川の氾濫による車庫及び車両の浸水被害を回避するため、車両避難計画等の浸水対策を進めています。例えば、財務的な影響額を試算した武庫川では、過去100年間、西宮車庫周辺を含む下流域で洪水は発生していませんが、実際に発生したときに想定される影響額の大きさに備え、災害レベルの豪雨(※)が予想される際に、阪急電鉄の西宮車庫の車両を浸水の影響がないところへ避難させる計画を策定しています。

- このように、ハード面及びソフト面から気候変動リスクに対する安全対策を進め、被害の低減に努めています。

※市区町村等が作成したハザードマップ上の「計画規模降雨(100年に1度の降雨規模)」を想定

不動産事業への影響と今後の対応

- 1.5℃のシナリオでは、炭素税等の導入に伴う建設資材の価格上昇により、建設コストが増加することが確認できました。適正な価格設定や継続的な省エネの取組を含むコスト抑制の徹底等により、できるだけ影響の低減に努めていきます。

- 4℃シナリオにおける不動産事業への財務的な影響は、限定的であることを確認しました。物理的リスクとして、梅田地区の水害が想定されますが、内水氾濫については、不動産物件への止水板の設置や災害対応マニュアルの整備など既に対応を完了しており、外水氾濫については、発生確率が非常に低い(※1)と見込まれています。

- 今後も、新たに開発する大型ビルを中心にBCP対応率やグリーンビルディング認証の取得率、新規マンション開発におけるZEH化率などの指標を掲げ、いずれのシナリオにおいても対応できるよう取組を進めていきます。

| 項目 | 事業へ影響を与える項目 | 営業利益への影響額(※2) | ||

|---|---|---|---|---|

| 4℃ | 1.5℃(※2) | |||

| 移行リスク | 炭素価格(炭素税・炭素排出枠) | 炭素税の導入に伴う建設資材の価格上昇 | - | △26億円(※3) |

| CO₂排出量への炭素税の課税 | - | △12億円(※3) | ||

(※1)淀川の氾濫に伴う梅田地区の浸水は、ハザードマップの想定最大規模の降雨時(1000年に1度程度)にのみ想定されているが、4℃シナリオにおいても発生確率は非常に低いと見込まれている

(※2)いずれのコストアップも価格転嫁を加味しない場合の試算

(※3)IEAの1.5℃シナリオ推計値を基に試算(鉄道事業と同様)

③リスク管理

- 当社グループでは、グループ全体のリスクマネジメントを統括するリスク管理委員会を設置するとともに、実務を担う「リスクマネジメント推進部」が、グループ会社を対象に毎年リスク調査を実施しています。同調査では、気候変動(自然災害等)・事故・情報管理・法令順守・その他組織運営等に関するリスクを洗い出し、それぞれのリスクについて発生可能性と影響度によるアセスメントや発生シナリオの想定を行った上で、適切な対応策を定めることとしています。また、これらのリスク分析やリスク対応の状況については、毎年取締役会へ報告しています。

- このうち、気候変動関連のリスクについては、グループ共通重要リスクの一つとして、「自然災害リスク」 を選定しており、対応強化を図っています。さらに、自然災害など事業運営に直接影響するリスクだけでなく、エネルギーや資材価格の高騰などバリューチェーンで発生するリスクも、項目ごとに分析・検討を行っており、その上で時間軸(短期・中期・長期)をにらみながら、リスク評価を実施しています。そして、年に複数回、その対策状況についてモニタリングを行っています。また、気候変動関連のリスクやそれらが事業に与える影響等については、サステナビリティ推進委員会でも審議しています。そして、その内容については、リスク調査時の重点リスクの選定に活かすなど、グループ全体のリスクマネジメントに反映するようにしています。

④指標と目標

- 当社では、サステナブル経営の重要テーマに「環境保全の推進」を掲げ、グループ共通の非財務KPIとして温室効果ガス排出量の削減目標を設定しています。2025年3月には、温室効果ガス排出量を2050年度に実質ゼロとする目標に加え、その中間目標として、2035年度に2019年度比△60%を掲げています。

- この目標達成に向けた基本的な取組方針としては、まずエネルギー使用量の削減を重視し、財務の健全性と投資効率をみながら、「①省エネの着実な推進」に取り組むとともに、技術革新や事業採算性を踏まえて、「②創エネ(再エネ発電設備等の導入)の検討」を進めていきます。そして、①②の施策でどうしても不足する場合は、「③再エネ電力の購入」でカバーリングしていきます。

- 上記の方針のもと、各事業では、気候変動への対応を含む非財務のアクションプランや進捗管理を適切に行うための指標を設定しています。また、長期経営構想においても、SDGs、2050年カーボンニュートラルに向けた具体的な対応策を明示しています。さらに、温室効果ガス排出量削減に向けた投資の促進等を目的に、2023年度から、インターナルカーボンプライシング※を導入(5,000円/t-CO₂)しました。

- 今後も、脱炭素社会に向けた取組を積極的に進めていきます。

※ 企業が独自に炭素価格を設定し、将来のCO₂排出量削減や炭素税の導入による経済的な影響の把握、投資判断の意思決定、省エネ推進へのインセンティブ等に活用する手法

| 鉄道 |

※VVVF車:モータの電圧や周波数を無駄なく制御することができる環境効率の高い鉄道車両 |

|---|---|

| 不動産 |

|

| 国際輸送 |

|

(2025年10月現在)